農地貸款資格的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列推薦必買和特價產品懶人包

農地貸款資格的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦黃振國寫的 不動產信託實戰第一線:辦理登記與稅務規劃範例(2版) 和黃振國的 不動產信託實戰第一線:辦理登記與稅務規劃範例都 可以從中找到所需的評價。

這兩本書分別來自永然 和永然所出版 。

國立臺灣師範大學 地理學系 李素馨所指導 蔡淑真的 論換位重置下的調適模式與創造性破壞:以屏東平原水分配為例 (2019),提出農地貸款資格關鍵因素是什麼,來自於分配、區域融合、屏東平原、仿生資本、再結域。

而第二篇論文淡江大學 歐洲研究所碩士班 彼薩列夫所指導 劉季穎的 普丁時期的俄羅斯農業政策(2000-2016年) (2017),提出因為有 農業政策、普京時期、食品安全、WTO、APEC、經濟制裁、反制裁的重點而找出了 農地貸款資格的解答。

不動產信託實戰第一線:辦理登記與稅務規劃範例(2版)

為了解決農地貸款資格 的問題,作者黃振國 這樣論述:

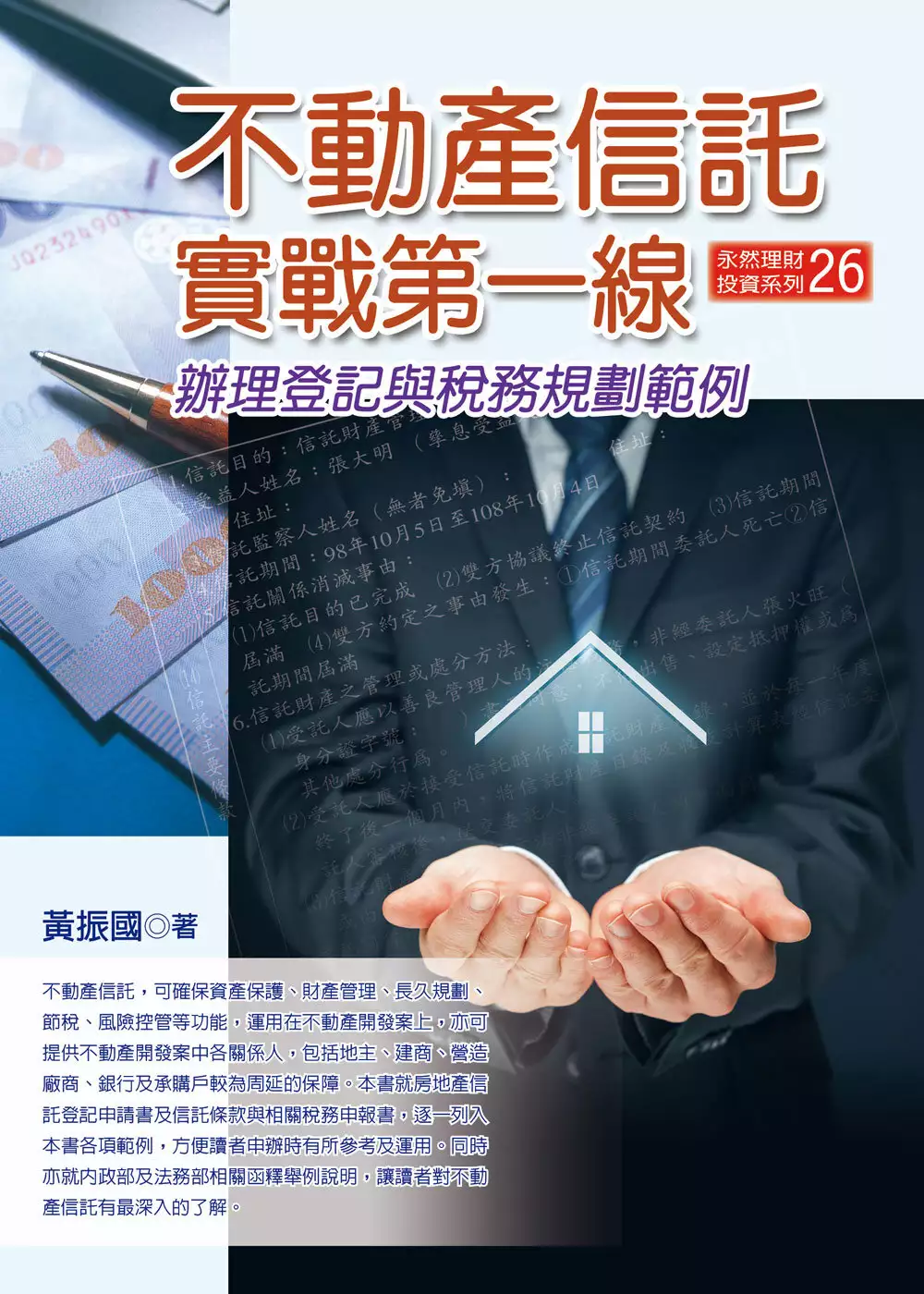

不動產信託,可確保資產保護、財產管理、長久規劃、節稅、風險控管等功能,運用在不動產開發案上,亦可提供不動產開發案中各關係人,包括地主、建商、營造廠商、銀行及承購戶較為周延的保障。本書就房地產信託登記申請書及信託條款與相關稅務申報書,逐一列入本書各項範例,方便讀者申辦時有所參考及運用。同時亦就內政部及法務部相關函釋舉例說明,讓讀者對不動產信託有最深入的了解。

論換位重置下的調適模式與創造性破壞:以屏東平原水分配為例

為了解決農地貸款資格 的問題,作者蔡淑真 這樣論述:

本研究立足於水的新區域與新自由化為視角,探討水分配的過程中,以區域融合為政策目標的理論觀點與經驗分析。本研究目的有四,包含一、梳理水分配的系譜與衝突問題的根源。二、以地方尺度的衝突案例歸納區域融合的問題。三、以理論觀點解釋分配與區域融合產生的新區域。四、從新區域發展過程中建構水分配的優化。取水空間成為政經交會的結點,以水分配的合理性為脈絡的系譜考究後發現,水分配歷經現代秩序及失序後,正處於全球分配的新秩序中,而台灣在水帳不明與管理失靈的雙重條件下提供仿生資本積累的環境;本研究基於分工而提出的「換位重置(Shift-Reset)」是主要命題,梳理分工的時空耦合以界定研究範圍;藉由地下根莖的概念

連結碎片與異質性是研究策略。取徑後結構主義對資本主義反思的思維為主要論述方法,以屏東平原上的地下水分區作為研究的主要空間範圍,並將時間範圍聚焦於1970年至今的水分配高張力時期,採用的研究方法包括個案研究法、次級文獻法、訪談法、田野考察、三角檢證等。五個研究個案發生水衝突的時間範圍從1973年到2017年,空間範圍分布在地下水分區內,行政範圍包括高雄市與屏東縣,分別是「新園鄉埋管補償」、「里港鄉封井斷電」、「大潮州人工湖」、「萬丹鄉凍弄井」、「美濃區反深水井」。經由五個地方個案的研究分析與討論後發現,屏東平原的水分配在近半世紀以來有劇烈的變遷,空間範圍由地面水擴大到地下水區,行政範圍也含括高雄

市與台南市,尤其在產業轉型中,水分配突顯出政治與經濟為了回應自身於全球分配的處境,所做出的調適模式與地方影響,同時有以下具體結果:一、換位重置的角色是隨新自由市場而動態展演,權益相關者服從指令,在分工過程自利。二、仿生資本藉由生物特質中的最低資源成本發展出:多權責尺度的分工、鑲嵌與滲透、調適與演進、優化期待的投資等方法。三、區域融合的目標,透過轄域、解域再結域的過程進行,但在對話空間仍存在異質性時,衝突將持續發生。四、新區域的自明形式是特殊的社會凝聚力,可有效抵抗仿生資本的轄域。五、仿生資本於區域融合過程中以「創造性破壞」與「破壞性創造」的交相作用,有效操作變革、創新、改善等有爭議的進步,指導

新區域邁向優化的迴路。六、市場代理是連結政治與經濟的重要機制,能用貨幣與契約進行空間再結域以及權力的再鞏固,執行優化迴路的整合。

不動產信託實戰第一線:辦理登記與稅務規劃範例

為了解決農地貸款資格 的問題,作者黃振國 這樣論述:

不動產信託,可確保資產保護、財產管理、長久規劃、節稅、風險控管等功能,運用在不動產開發案上,亦可提供不動產開發案中各關係人,包括地主、建商、營造廠商、銀行及承購戶較為周延的保障。本書就房地產信託登記申請書及信託條款與相關稅務申報書,逐一列入本書各項範例,方便讀者申辦時有所參考及運用。同時亦就內政部及法務部相關函釋舉例說明,讓讀者對不動產信託有最深入的了解。 作者簡介 黃振國 學歷:東吳大學法律系比較法學組六十七年畢業 經歷:東海大學管理學院財務金融研訓中心租稅規劃與財產移轉講師;永然法律研究中心不動產稅務及大陸房地產講師(不動產經紀法規、土地登記、土地稅法、遺贈稅法、行政

救濟、信託法等)三十餘年;中國房地產研究發展協會常務理事;補習班教師三十餘年經驗;台灣財稅發展協會理事長 著作:不動產法拍移轉及稅費、法院拍賣案例與運用、訴願書狀與範例、遺產稅節稅規劃、贈與稅節稅秘訣、繼承登記疑難解析與範例、最新遺產.贈與稅節稅規劃、遺產稅實戰手冊、保險.信託.遺產、贈與之節稅規劃、遺贈稅節稅規劃案例解析、遺贈稅.財產移轉圓滿計畫、繼承權益法律指標、不動產物權實務──所有權編(合著)、不動產物權實務──擔保、用益物權編(合著)、房地合一課稅案例.快速圖解、房地合一稅申報.節稅規劃一手掌握 吳序 李序 作者序 第一篇 土地權利信託書狀基本概念 房地信

託登記──登記機關辦理信託登記之方式 一、權利書狀之註記 二、登記簿之登載 三、信託專簿 第二篇 基本規定 壹、信託登記 一、一般規定 二、特殊目的信託 三、登記規費及稅捐 貳、受託人變更登記 一、一般規定 二、特殊目的信託 三、登記規費及稅捐 參、信託內容變更登記 肆、信託歸屬登記 一、一般規定 二、登記規費及稅捐 伍、塗銷信託登記 一、一般規定 二、特殊目的信託 三、登記規費及稅捐 第三篇 土地登記規則與內政部重要 一、第124條 二、第125條 三、第126條 四、第127條 五、第128條 六、第129條 七、第130條 八、第131條 九、第132條 十、第133條 十一、第13

3.1條 第四篇 信託登記範例及相關書件 壹、自益信託設立登記 一、信託登記(自益信託) 二、遺囑信託 貳、他益信託登記及信託條款 一、報稅流程 二、辦理流程 三、辦理他益信託應附文件(同自益信託) 參、信託取得(自益信託)登記(信託+買賣登記) 一、圖解 二、辦理流程 三、辦理信託取得登記應附文件(同自益信託) 四、登記申請書、買賣契約書、金錢信託契約範例 肆、受託人變更登記 一、受託人變更之原因 二、辦理流程 三、辦理他益信託應附文件(同自益信託) 四、受託人變更範例(摘錄)(其他欄位略) 伍、信託內容變更登記 一、圖解 二、辦理應附文件 三、應備文件 陸、塗銷信託登記 一、定義 二、類

型及消滅原因 三、範例、辦理流程、應備文件 柒、信託歸屬登記 一、定義 二、信託歸屬與消滅原因 三、辦理流程 第五篇 稅務 壹、持有信託財產期間應繳的財產稅──地價稅、房屋稅 一、地價稅 二、房屋稅 貳、移轉時期應繳的財產稅(土地增值稅、契稅、遺產稅、贈與稅、房地交易所得稅) 一、自益信託的土地增值稅 二、贈與稅 三、遺產稅 四、房地交易所得稅 第六編 法務部解釋函 自益信託可約定因特定事由發生改為他益信託 財團法人擔任公益信託之受託人,其受託事項應以章程或登記之業務範圍內為限 受託人出售信託財產予信託關係消滅時之歸屬權利人,所得價金仍為信託財產 受託人兼抵押權人應視有無利益衝突或妨礙他債

務權人權利行使 受託人就信託財產之農地興建農舍仍屬信託財產 受託人與另一人為共同受益人,受託人享有歸屬比例不相當,已違反信託法第34條 受託人對於信託財產無管理或處分權之消極信託不符信託要件 受託人就信託財產無管理、處分、收益,非屬信託 信託期間先順位受益人拋棄權利者後,歸次順序受益人 委託人將土地所有權移轉給受託人,受託人即為所有權人 先抵押後信託給貸款銀行,有無不妥? 已信託之住宅是否屬於公益出租人,應由主管機關認定 自益信託委託人終止後,辦理塗銷信託後再行辦理轉賣他人登記 採信託方式的合建分屋──建設公司取得地主土地之時點為受益人變更時 信託契約已約定並經信託登記,應依其約定由委託人與受

託人共同終止 受託人依信託本旨管理或處分信託財產,並與自有財產分別管理 信託監察人於受益人不特定,尚未存在或其他保護受益人利益而選任或約定 代表公司股東將土地信託後,受託人再售予公司仍受公司法第59條之限制 以房養老契約就委託人或繼承人可否終止信託,宜於契約中明定 以信託業為受託人,受到信託法、信託業法及政府規範與監督,較有保障 同一書面可以訂立數個信託契約 公益信託之受託人違反第82條規定,主管機關及應處罰受託人 政黨為信託後,得指示信託業管理或處分信託財產,由信託業辦理 自益信託委託人死亡者,其繼承人終止信託致信託關係消滅,移轉土地不課徵土增稅 信託關係於信託期間屆滿時消滅,該信託財產應歸

屬於受益人 自益信託委託人死亡為信託消滅事由,有約定歸屬權利人者,依其約定,並非依委託人遺囑 受託人依信託契約已繼受原地上權人契約各項權利義務,不必與國產署換約 受託人因執行信託事務就信託不動產設定抵押權,該抵押權人得對信託財產查封拍賣 子女為受益人,自益信託的財產應計入家庭財產 事務信託之受託人對信託財產仍應具有管理權 信託關係後信託財產未移轉給歸屬權利人前,信託關係仍為存續 事務信託之受託人對信託財產仍具有管理或處分權限 受託人任務因其死亡而終了,應選任新受託人 遺囑指定繼承人,嗣後又將不動產信託與受託人,死亡時該不動產屬信託財產,非屬遺產,因不屬於遺產,該遺贈無效 信託關係不因委託人為合

併後消滅公司而受影響 第七編 內政部解釋函 受託人死亡,信託財產查封中,債權人應代位辦理受託人變更登記 已預告登記不動產應先辦理塗銷預告登記,再辦理信託登記 自益信託之委託人死亡,得由部分繼承人會同受託人辦理受益人變更為全體繼承人共有 89年修正前共有一筆耕地,修正後分別因繼承、拍賣、贈與及信託而移轉,已非原共有人,縱有部分共有人繼承取得,不得分割為單獨所有 終止信託關係後,非保存行為應由全體繼承人共同為之 自益信託受益人死亡,其前次移轉現值,修法後以受益人死亡日為準 農舍信託後,應受滿五年,始得移轉之限制 信託財產之受託人應承繼信託成立時,已存在於信託財產之權利瑕疵 由受託人申領區段徵收範

圍內抵價地,並為登記名義人 受託人興建之建物所有權第一次登記,以信託取得財產方式辦理 信託契約未約定各共同受益人之受益比例,按人數平均享有信託利益 信託登記並附自書遺囑,信託契約條款如無不明確或不符信託要件,得准予受理 信託關係未經終止前,遺囑執行人對信託財產尚無管理權,不得由遺囑執行人終止信託 抵押權人兼受託人「單獨」申請抵押權權利價值變更登記應附文件 農舍受託人應符合無自用農舍之資格 吳序 近年來國內各種信託商品越來越多元化,隨著信託的好處逐漸被大眾認知,房地產信託亦逐漸受到重視。信託除了對個人而言,有資產保護、財產管理、長久規劃、節稅、風險控管等功能,信託機制運用在不動產

開發案上,亦可提供不動產開發案中各關係人,包括地主、建商、營造廠商、銀行及承購戶較為周延的保障。 信託指委託人將財產權移轉或為其他處分,使受託人依信託本旨為受益人之利益或為特定之目的,管理或處分信託財產之關係。而依照土地登記規則第九章第124條規定,土地權利信託登記,指「土地權利依信託辦理信託而為變更之登記」,即其信託之標的為房地不動產。有關房地產信託之書狀、登記辦理流程、相關法規與解釋令函、信託有關稅務等為一專業領域、相關人士了解相關拾物登記法令、流程,書件申請及準備等,有助於進一步保障委託人權益及讓信託登記過程順利進行。 好友黃振國先生為東吳大學法律系畢業,對於各項地政、稅務理

論及實務法規甚為專業嫻熟,有多年教學經驗,其在本書以循序進近方式,詳述房地產信託登記之基本概念與法令規定、重要解釋令函,提供信託登記之範例及書件供讀者實際操作參考,最後並論及相關稅務事項,是一本可以讓讀者按圖索驥、迅速上手的實用工具書,相信必能對地政實務工作者及想進一步了解不動產信託的民眾有實質助益。謹書此文以為序,並樂於向大眾推薦本書。 前台北市議會議長 吳碧珠 謹識 李序 我國《信託法》自民國85年制定以來,實施至今已有二十餘年,國人運用信託藉以管理財產的情形日益增多,信託的運用也愈趨多元化,包括:金錢信託、有價證券信託、不動產信託、公益信託……等。其中「不動產信託」相當常見,

余之法律事務所及永然地政士聯合事務所也常為當事人提供這方面的服務。按「不動產信託」係指不動產所有權人,將其名下的不動產信託予受託人,由受託人依據雙方所簽訂的「信託契約」,將信託的不動產透過開發、管理處分及經營等程序,加以興建、出租、經營及出售,或於興建完成後歸還予委託人,以符合委託人目的之信託制度。因此善用不動產信託,即可藉由專業管理讓不動產永續經營,以達到投資理財、節省稅負及保障家人權益等多重目的。 民眾要辦理不動產信託,除了須具有完備的「信託」法律知識外,對於不動產信託契約的訂立及不動產信託相關登記也須十分留意。最好能透過閱讀書籍或上課學習,來增加對於「不動產信託」的認識,或尋求專業

律師及地政士加以協助,才能確保自身權益不受損害。 本書作者黃振國地政士是我的高中好友,我們自民國59年間相識至今有50年,他從事地政業也已40餘年,是一位非常資深且專業的地政士,除了辦理地政業務外,他也著重於地政法律、節稅及相關實務的研究,並長期教授信託、節稅規劃、繼承、地政業務……等相關課程,在永然法律研究中心授課多年,深受學員們的喜愛。而「不動產信託」為他十分嫻熟的專業領域,此次將其多年執業經驗及授課實務結合,出版為《不動產信託實戰第一線──辦理登記與稅務規劃範例》一書,內容就土地權利信託書狀基本概念及基本規定加以解說,將房地產信託登記申請書及信託條款與相關稅務申報書,逐一列入各項範

例,方便讀者申辦時有所參考及運用外,並結合土地登記規則、內政部及法務部重要函釋舉例說明,有系統的加以整理解析,讓讀者對不動產信託有更為深入的了解,是非常具有實用性的參加書籍。 余深感榮幸,受老同學黃振國地政士之邀為本書撰序,有機會先睹為快,深切體會本書的內容豐富,對於「不動產信託」的解析既詳盡且實用,竭誠推薦給讀者們參考,也藉此序感謝老同學黃振國地政士多年來對於永然文化出版股份有限公司及永然法律研究中心的支持、撰書與授課。 永然聯合法律事務所所長 李永然律師序於 西元2021年(民國110)年3月29日(青年節) 作者序 作者從事地政士業務已有四十餘年,執業過程中,常見地政與

稅務法令之規定與實際申請或申報實務,仍有差距。為解決讀者實務運作時的不便,本書就房地產信託登記申請書及信託條款與相關稅務申報書,逐一列入本書各項範例,方便讀者申辦時有所參考及運用。實際運用時,應填寫之書件或檢附文件,有些登記機關或稅捐機關會有不同要求,或有未盡之處,尚請見諒。 希望本書之範例與信託條款,對讀者辦理房地產信託規劃時,能有助益。 好友吳碧珠、李永然賜予序,僅表萬分謝意。 黃振國序於109.10.30

普丁時期的俄羅斯農業政策(2000-2016年)

為了解決農地貸款資格 的問題,作者劉季穎 這樣論述:

今天的俄羅斯,在全世界的糧食生產和出口中扮演著重要的角色,以小麥出口來說,2016 年俄羅斯的小麥出口量已經是全球第一高。但是在過去的蘇聯時期和葉爾欽時期,在糧食生產和農業發展與今天有著相當大的落差。除了國家農業政策上的錯誤之外,也因為乾旱和飢荒,需要透過大量的糧食進口和國際援助,來減輕國內的災害。從本篇論文的第二章開始,先解釋蘇聯時期為何因為農業集體化和其他政策上的失誤,導致農業發展衰退。接著繼續分析葉爾欽時期的私有化政策,如何影響土地政策、農業政策和農業發展。並結合生產數據,具體分析俄國農業生產的困境。第三章接著分析普丁執政的第一階段,政府如何針對農業政策進行全面的改革。從土地分配、農地

買賣、價格定位,到農場創建、復興農村建設、復興各類農產品生產,並透過政府各類補貼、貸款資格放寬、減輕稅收等措施,來認識普丁於農業復興上所做的努力。第四章除了針對國家農業方針進行分析之外,也著重於對俄國糧食安全政策的分析。藉由幾項政策法令,瞭解糧食安全的多面性與重要性。並藉由探討糧食進出口貿易,延續到俄國加入WTO 後,在農業政策和貿易政策上所做出的轉變;以及透過俄國在區域經濟組織中的參與,了解俄國在糧食安全和農產品貿易的目標和訴求為何。第三節則以烏克蘭危機為契機,分析俄羅斯和歐盟在貿易關係上的轉變。並解釋俄國在農業戰略視角上的轉變,分析俄國是如何透過地緣經濟的影響力,在區域經濟組織中,加強與亞

洲地區的農業合作與農產品貿易。最後結論,除了總結前面的論述和分析之外。也將對俄國在農業政策上的保守性和貿易上的易衝突性、地緣上的不穩定性帶來可能的國際衝突以及俄國重返亞洲的農業戰略視角這三點假設來做出結論,藉此對俄國農業發展的現狀和未來做出總結。