新興市場債的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列推薦必買和特價產品懶人包

新興市場債的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦吳盛富寫的 美國公債.美元 教會我投資的事:2個指標主宰全球景氣循環,抓住超前佈署關鍵!搭上最強資金潮流,國際認證理財顧問賺30倍的理財分享! 和王廣宇的 負利率世界:全球貨幣經濟的困惑與未來都 可以從中找到所需的評價。

另外網站《Fund投資》揮別歹年冬?新興債市買點浮現也說明:富蘭克林投顧分析,過去壓抑新興市場債匯市的因素,開始見到一些轉變,如美國聯準會升息速度將會放慢,使得美元的強勢循環至少暫告一段落。

這兩本書分別來自財經傳訊 和大寫出版所出版 。

高苑科技大學 經營管理研究所 李義昭、陳延宏所指導 蘇毓喬的 股債投資再平衡調整探討 (2021),提出新興市場債關鍵因素是什麼,來自於定期再平衡、不定期再平衡、資產配置。

而第二篇論文國立中正大學 國際經濟學碩士在職專班 周登陽所指導 陳雅慧的 境內外不同投資區域高收益債型基金報酬分析-以全球高收益債型、亞洲高收益債型與新興高收益債型為例 (2020),提出因為有 高收益債券、組合式基金、淨值報酬率、夏普指數、T檢定的重點而找出了 新興市場債的解答。

最後網站投資人投資高收益債券基金及新興市場債券基金應注意事項 ...則補充:六、高收益債券基金或新興市場債券基金的配息是固定的嗎?固定配息是否等於固定收. 入? 5. 七、如何判斷所投資的境內外高收益債券基金或新興市場債券基金有沒有用本金 ...

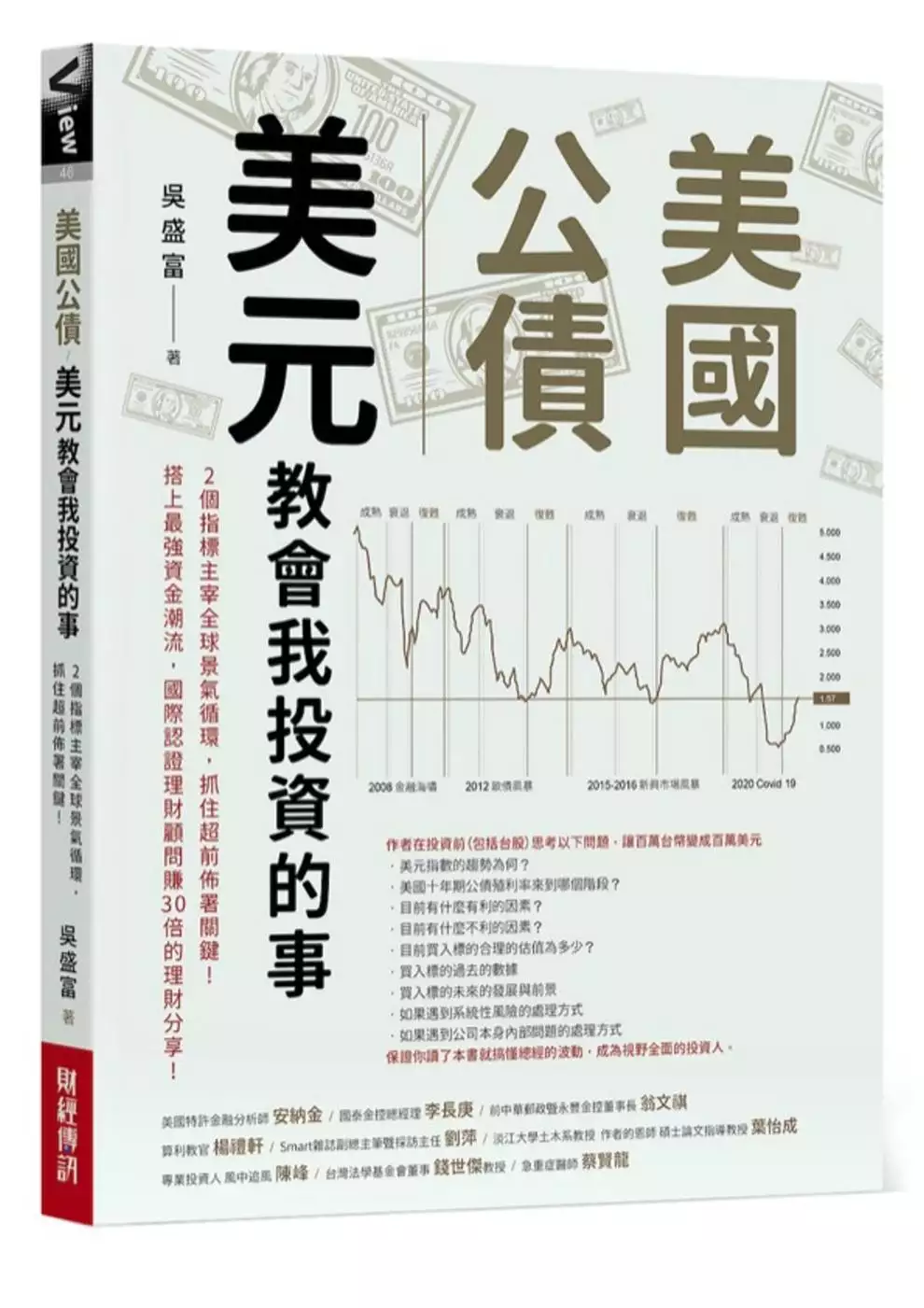

美國公債.美元 教會我投資的事:2個指標主宰全球景氣循環,抓住超前佈署關鍵!搭上最強資金潮流,國際認證理財顧問賺30倍的理財分享!

為了解決新興市場債 的問題,作者吳盛富 這樣論述:

投資時考慮總經要素,一定深合喜歡綜觀全局的你的胃口。 只是平日要操心的事太多,沒有時間考量總經的「千」經「萬」緯, 但是影響投資層面的總經指標真的只要關注「兩個」就夠了。 真的!作者只用美國「十年期公債殖利率」及「美元指數」,就掌握全球重要投資商品的波動。 Covid 19時帶著500位客戶躲過風暴,並買在低點,連散戶都能輕鬆達成年化20%的報酬率。 2020年3月18日,因為新冠肺炎疫情,全球股市由高點下挫30%,多數人不知股市會不會再往下跌。 但是作者由一個指標——美國十年期公債殖利率看出了端倪,2020年1月時美國十年期公債殖利率大約為2%,快速下降至4月18日的端點,大

約0.5%,爾後開始反彈。而美國十年期公債殖利率的低點(也就是公債的價格漲到高點),剛好就是無風險利率循環衰退期與復甦期的分界點。 這裡所謂的無風險利率循環,指的就是美國十年期公債殖利率的循環,它不但是景氣循環的表徵,更可以準確的判斷風險性資產(股票、投資等級債、高收益債券、特別股、普通股)與避險資產的相互波動。 簡單的說,如果你懂得無風險利率循環,你就可以在股市的高點賣出股票,買進正在由低點走揚的公債商品。 在美國十年期公債殖利率走低的階段,代表市場因為不看好後市,自然不會把資金投入與景氣高度相關的股市,轉而流入無風險的公債,拉高公債價格(使殖利率下降)。而過了債券價格的高

點(殖利率的低點),代表資金開始流入股市,這是景氣好轉的跡象。 無風險利率循環復甦期又可以依通膨是否發生,而分為前期及後期。 接著,當美國公債殖利率見到高點之後(也就是債券價格跌到最低),美國公債殖利率開始緩步下滑,同一時間股票、美國公債一起上漲,作者統稱為成熟期。 你可能會說,我們在台灣管什麼美國無風險利率循環?問題是美國是目前全球最強大的國家,美元又是全球最關鍵的貨幣,因此了解了美國的無風險利率循環,再來推估台灣,就十之八九了。 如果你可以清楚的知道現在的無風險利率(美國十年期公債殖利率)循環階段是成熟期、復甦期或是衰退期,你就可以精準的做出投資決策。 另外,

除了美國十年期公債殖利率外,投資時另外一個要考慮的要素就是美元指數,這影響另一個層面資金的流向。美元指數走高,不利新興國家股市及原物料商品;走低則相反。 本書特色 為什麼2021年開始,是你學會如何掌握無風險利率循環的最好時間 市場上有關景氣循環的書很多,但是讀完了之後,你還是無法判斷現在是哪個階段。在2021年讀完本書,將不會再有這個問題,因為2020年3月,美國無風險利率由衰退轉入復甦。 讀者在2021年拿到此書時,基本上就是美無風險利率循環的復甦期(也可以視為景氣循環的復甦期)。你很容易可以用書中的知識,對應經濟的實際狀況。如此,你可以輕鬆的認知到無風險利率循環及景氣

的變化,讓無風險利率循環不再是理論,而是生活的體認。 關鍵指標看出總經變動趨勢 總體經流變化萬端,但由於美國是目前全球最富強的國家,因此,你只要掌握美國幾個最最關鍵的數據,就可以掌握全球的景氣循環。其中最重要的就是美國十年期公債殖利率、美元指數。 而由於美國是由消費推動經濟成長的國家,你要進一步了解其消費強弱,則可以觀察以下指標: .初領失業救濟金 .製造業、服務業採購經理人指數(PMI)與其細項 .消費數據 .可支配所得 掌握資產的輪動,賺到穩定的投資財 景氣循環階段影響不同類別金融資產的漲跌,例如在衰退期,只有公債會上漲,其他如股票、高收益債、

投資等級公司債、特別股、新興市場債,都會崩盤。 而緊接著之後的復甦期,則是公債價格崩盤(殖利率上漲走高),而股市開始長線上揚。如果你可掌握無風險利率循環,那麼光是在衰退期之前的成熟期大量買進美國公債ETF,在復甦期轉換為美股ETF,就可享受大量的利益,根本不用去挑什麼飆股。 提醒你常被忽視而又影響獲利的事,作者研究心得無私分享 現在ETF當紅,多數人忽視了封閉式基金(closed end Fund)的優勢。2008年至2021年3月,特別股封閉式基金(FFC)、標普500指數、特別股ETF(PFF)三者的長期績效比較,FFC的報酬率來到800%,意思是2008年如果您投資FF

C 100萬元,現在的市值超過800萬元,成長了八倍。 標普500則只有250%的報酬率,而特別股指數ETF(PFF)的報酬率僅有200%。同樣的投資標的(美股特別股),採用封閉式基金(Closed End Fund),長期投資報酬是ETF的4倍。 又如在判斷美國是否發生通膨的現象,作者採美國道富資產管理公司製作的物價指數,每周一次,比官方公布的數據更即時。 作者從不流俗,在書中提出許多獨到,有助於壯大口袋、增進視野的看法。 名人推薦 美國特許金融分析師 安納金 國泰金控總經理 李長庚 淡江大學土木系教授 作者的恩師 碩士論文指導教授 葉怡成 專業投資人風

中追風 陳峰 前中華郵政暨永豐金控董事長 翁文祺 算利教官 楊禮軒 急重症醫師 蔡賢龍 台灣法學基金會董事 錢世傑教授 Smart雜誌副總主筆暨採訪主任 劉萍

新興市場債進入發燒排行的影片

主持人:陳鳳馨

來賓:丁學文

主題:一週國際經濟趨勢

①《經濟學人》封面故事 (美亞版本) Message in a bottleneck 蘇伊士運河大堵塞蘊含的信息

②《倫敦金融時報》社論:Archegos’s cautionary tale for banking Archegos 事件對銀行產業的警示

③《經濟學人》封面故事 (歐洲版本) The pandemic in Europe 歐洲在應對疫情方面出了什麼問題?

④《經濟學人》財經板塊:Neither predator nor pal 談中國和新興市場之間的債務設計

節目時間:週一至週五 07:00-09:00am

本集播出日期:2021.04.07

#陳鳳馨 #TheEconomist #一週國際經濟趨勢

🔔 圖片取自:The Economist

https://www.economist.com/weeklyedition/2021-04-03

📣 更多 #財經起床號 專題影音:https://bit.ly/2QvBR55

🔍 馨天地

Apple Podcast:https://reurl.cc/kVOXMx

Google Podcast:https://reurl.cc/7y0k45

-----

訂閱【豐富】YouTube頻道:https://www.youtube.com/c/豐富

按讚【豐富】FB:https://www.facebook.com/RicherChannel

▍九八新聞台@大台北地區 FM98.1

▍官網:http://www.news98.com.tw

▍粉絲團:https://www.facebook.com/News98

▍線上收聽:https://pse.is/R5W29

▍APP下載

• APP Store:https://news98.page.link/apps

• Google Play:https://news98.page.link/play

▍YouTube頻道:https://www.youtube.com/user/News98radio

▍Podcast

• Himalaya:https://www.himalaya.com/news98channel

• Apple Podcast:https://goo.gl/Y8dd5F

• SoundCloud:https://soundcloud.com/news98

股債投資再平衡調整探討

為了解決新興市場債 的問題,作者蘇毓喬 這樣論述:

再平衡是一個有助於投資組合控制風險的過程,因為當某些投資比例的權重比最初預期的超過時,它的風險也比預期過大。比起報酬,投資者更應該關注風險。本研究自2001年1月至2021年12月期間,研究樣本根據美國股市和美國債券市場,分為定期再平衡與不定期再平衡,形成股債平衡組合進行分析和測試,實證結果顯示美國股市相對陡峭,而債市相對平緩,經過再平衡的投資績效與風險相對折中,可以通過股票債券平衡機制來穩定投資組合的波動。無論三年或是五年的年化報酬與標準差結果顯示,調整期間越長和調整幅度越大才進行再平衡調整之報酬結果最優。

負利率世界:全球貨幣經濟的困惑與未來

為了解決新興市場債 的問題,作者王廣宇 這樣論述:

它是一場顛覆常識的金融創新,還是被迫出場的實驗政策? ※ 以歷史數據圖表呈現「負利率」政策的前因與影響 ※ 用金融與經濟理論爬梳貨幣的本質與效應 創投銀行家深入研究、完整解讀: 負利率的真正意義為何? 負利率對下一階段的全球經濟形勢會帶來哪些新的不確定? 隨著資訊技術和互聯網發展,貨幣及其價值傳遞方式又將出現什麼根本性的轉變? 2009年8月,瑞典中央銀行對銀行存款首次突破「零利率」下限,實施名義負利率後,「從此進入了一片未知領域」…… 2014年,丹麥與瑞士央行先後跟進實施負利率; 2016年初,日本央行以5:4的多數票贊成通過了負利率政策,「

負利率」經濟體已接近全球經濟總量的1/4。 「負利率」經濟眼下已涉及全球幾十億人口,它不再是一場「小實驗」:以全球範圍觀察,當前主要工業化國家也整體性出現了負利率趨勢,這一大規模現象是歷史上從來沒有遇到過的經濟挑戰。 本書主張:在脆弱的企業和悲觀的消費者眼前,負利率絕非解決困境的最終手段。長期來看,社會只有找到真正的內生動力,企業只有專注於生產的效率革新,才能在低迷的環境下突圍,負利率不過是為這場突圍爭取多一點的時間和空間。 這種看似違背常識的實踐,已列入不少國家貨幣政策考慮範圍之中。 負利率這種新型非常規貨幣政策工具,對於現在全球低增長經濟究竟是挑戰還是機遇? 古

典經濟學家們從未設想「負利率」會在自然經濟中存在。 作為貨幣資金價格的「利率」一旦為負,借出資金就意味著要被扣除本金,直接挑戰佔用資金便要支付利息的經濟活動常識。「存款越豐所獲越細、借債越多應償越少。」本書作者從2015年起關注和研究負利率,他總結負利率時代的「怪現狀」指出:「就連黃金的價值也會自我消減。」 在本書出版前夕,全球債務總額已高達225億美元,各國的財政赤字常態化、這些紛紛陷入巨債泥沼的經濟體很容易將負利率視為「救星」。 例如,日本這種陷入到低增長、低利率、低通脹停滯之中的經濟體,負利率作為央行的極端貨幣手段,成為了挽救實體經濟黔驢技窮時最後的猛藥。 負利率

的總體經濟環境究竟有沒有未來?每一位企業家、金融專業人士等在讀完這本書之後,都可以結合巨額債務、通貨膨脹和低增長的形勢區進行理解和思考,在貨幣狂潮之前,選好自己的策略和避險之道。 對負利率做「好」或「壞」的簡單評價目前為時過早,但對金融從業者來說,理解負利率政策及實施細節,分析其邏輯,觀察其利弊,有助於啟發我們對形勢做出客觀判斷;對政策制定者來說,追蹤負利率經濟體的貨幣政策,考量利率正負之間的調整變化,提高決策和調控能力,更需要對此問題加以重視和研究。 本書將通過貨幣政策和金融分析,對負利率的本質與未來試圖做答。全書結合理論和實踐,分別研究了負利率對於儲蓄、增長、消費、資產、投資、

匯率、社會平等問題的影響和作用機制,長期來看,社會只有找到真正的內生動力,企業只有專注於生產的效率革新,才能在低迷的環境下突圍,負利率不過是為這場突圍爭取多一點的時間和空間。同時,這也為下一種人類貨幣的技術革命埋頭了伏筆。 本書將以更客觀的方式研究負利率,讓我們對負利率這個新鮮事物有一個完整的認識,書中包含了巨額債務、通貨膨脹、經濟增長等現實問題,從理論和實踐兩個方面出發,分別介紹了負利率對於儲蓄、消費、資產、投資、匯率方面的影響機制和作用關係,同時對未來的全球經濟環境做出了預判。 專業推介書評 洪琦(中國民生銀行董事長): 超低利率和負利率現象正蔓延全世界。負利率拓寬了傳統

貨幣政策的邊界,在刺激經濟增長、控制通縮等方面也有作用。本書分析了理論及政策實踐,探討負利率對中國大陸改革發展的啟示,值得投資者、決策者和所有對未來感興趣的人閱讀。 賀青國(國泰君安證券公司董事長): 負利率是一個全新的金融時代,對於信貸、投資等金融行為產生了深遠的影響。本書中對負利率的各類影響及應對明晰論述,權衡利弊以取捨優化……,對於金融職場人士和企業經營者都有很好的啟示作用。 何剛(《哈佛商業評論》簡體中文版主編): 全球經濟好不容易走出2008年金融危機的陰影,但又陸續進入一個罕見的負利率時代。這對於正在轉型升級和結構調整的經濟、金融和企業界分別意味著什麼?王廣宇博

士在本書所做的研究分析,鞭辟入裡,值得一讀並借鑑於實踐。

境內外不同投資區域高收益債型基金報酬分析-以全球高收益債型、亞洲高收益債型與新興高收益債型為例

為了解決新興市場債 的問題,作者陳雅慧 這樣論述:

本研究以境內外發行機構全球高收益債券型基金、亞洲高收益債券型基金、新興高收益債券型基金三類為研究標的,採用淨值報酬率、夏普指數兩項指標及T檢定統計法,比較境內外三類高收債及投資組合基金績效。 實證結果為境外發行機構績效大於境內發行機構績效,境外亞洲高收益債券型基金皆優於其他境內外二類高收益債券基金,而境內外三類高收債組合型基金(fund of funds)內有表現欠佳的基金,績效深受影響,建議投資人自行設立投組時,可依基金5-10年的報酬率、夏普指數做為參考,並就自身風險承擔能力挑選,以提高勝率。